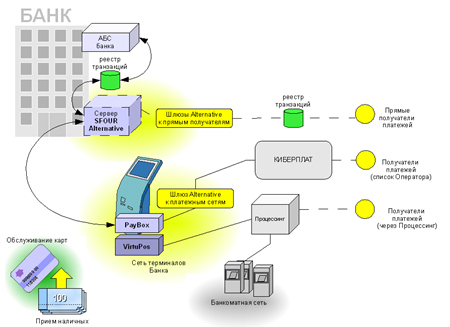

Сервер процессинга платежей SFOUR Alternative

Подходящие Решения

Над формированием Национальной платежной системы (НПС) в России думают уже давно. При этом после каждого кризиса «платежная» тема поднимается вновь и вновь, обсуждается с новой силой и регуляторами, и коммерческими банками, и информационными разработчиками, создающими техническую базу под НПС. На этот раз к многостороннему диалогу присоединился даже президент России Дмитрий Медведев.

Конкурентная

Особенно интенсивно над формированием НПС банкиры и регулятор работают последние 1,5-2 года. По словам Гарегина Тосуняна, президента Ассоциации российских банков (АРБ), основная работа сейчас лежит в области реформирования законодательства. «Важно обозначить роль регулятора, чтобы не было размывания ответственности и полномочий», - говорит он.

Недавно такое явление могло произойти, если бы депутаты приняли поправки в закон о связи. «Наши законодатели приняли поправки, которые вводят возможность приема платежей не только от банков и операторов терминальных сетей, но и от любых других «иных» юридических лиц, - рассказывает президент АРБ. – В сегменте операторов есть хоть какая-то регламентация, принимая же такой закон, о какой ответственности можно говорить, если «иных» лиц никто не регулирует».

Борьба вокруг законопроекта развернулась нешуточная, но в результате на поправки было наложено вето президента, что, вообще, является беспрецедентным случаем. «Нельзя беспредельничать с размыванием банковской ответственности, - уверен Гарегин Тосунян. – Я думаю, такому позитивному для банкиров итогу способствовало и сложившееся общественное сознание». Сейчас полным ходом идет «банкизация» страны: услуги углубляются в регионы и сегменты рынка, повышается финансовая грамотность населения и самих банкиров.

По словам президента АРБ, тема НПС обсуждается сейчас на самом высоком уровне: президент собирает совещания по вопросам национальной платежной системы. «В апреле руководитель администрации президента попросил меня приехать и сформулировать основные тезисы для законодательства под НПС», - рассказал Тосунян. Интересно как будет выстроена платежная система в нашем российском варианте. «Надо, чтобы она не оказалась в руках одного-двух монополистов», - подчеркнул президент АРБ. Это – стратегический вопрос.

Локомотивом процесса формирования НПС, безусловно, будет Центробанк, в этом мало кто сомневается. А банкиры хотят помочь в этом плане регулятору. Дают разного рода советы. В итоге даже родился совместный с ЦБ документ. Одно из еще «неосвоенных» регулятором предложений кредитных организаций – введение банковского омбудсмена. Еще в 2004 году банкиры разработали правовую систему, немного позже были сделаны аналитические исследования по тем странам, где этот институт работает. В те годы идея не показалось интересной сообществу. Однако, сейчас, по словам Гарегина Тосуняна, культура общая выросла на порядок, банкиры начинают понимать, что через защиту клиента, в том числе через защиту с помощью омбудсмена, можно значительно увеличить поток вкладчиков и заемщиков, которые сейчас так нужны отечественным финансовым организациям.

Регулируемая

Сегодня российскую платежную систему грубо можно поделить на два поля: государственное и частное. Государственная платежная система – «межбанк», операции на котором контролируются Центробанком. А вот уровень информационной безопасности в частной системе никоим образом не мониторится. В частную платежную систему входят сами банки и обыкновенные банковские операции, которые ведут клиенты; электронные платежи разного рода (ЯндексДеньги, WebMoney); платежные терминалы; мгновенные переводы, которые даже не требуют от физлица открытия банковского счета; дистанционное банковское обслуживание – интернет-банкинг, мобильный банкинг, и т.д.

Расчеты в этих системах, в принципе, проводятся по уже давно разработанным стандартам безопасности - к примеру, по стандарту № 2700 для банковских организаций. Однако, по словам Андрея Курило, заместитель начальника ГУБЗИ Центрального банка РФ, этот регламент не очень прозрачен для регулятора. «Аудит по стандарту № 2700 завершается вручением акта аудита кредитной организацией самой собой, - поясняет он. – Никто не делает оценок соответствия стандартов безопасности».

Другой стандарт безопасности PCI DSS (Payment Card Industry Data Security Standard) применятся исключительно для карточных платежных систем. Изначально он разработан ведущими международными платёжными системами Visa и MasterCard, они и ведут контроль за его соблюдением. Это, безусловно, плюс. Но вот если говорить о новом отечественном операторе по выпуску карт, то тут, возможно, очень долго придется подстраиваться под PCI DSS. То есть легче придумать свои правила игры. Вот регулятор и решил разработать свои стандарты безопасности для кредитных организаций. Причем, в управлении безопасности ЦБ говорят, что внутренние согласования вот-вот закончатся. И дело останется за главой ЦБ Сергеем Игнатьевым, который должен будет подписать стандарты.

Регулятор не стал изобретать велосипед. Стандарты от ЦБ строятся уже существующих нормативах № 2700 и ISO 9000. Однако, по словам Андрея Курило, стандарты, которые предлагает регулятор, преследуют две важные цели. Во-первых, стандарты будут универсальными, то есть охватят работу не только национальной платежной системы, в целом, но и таких отдельных ее элементах, как дистанционное банковское обслуживание и моментальные переводы. По словам Курило, именно там наблюдается высокая концентрация мошенничеств, которая в последнее время все растет. Кроме того, стандарты Центробанка отнюдь не формальность, они максимально нацелены на практическую реализацию. Потому что, где формальное отношение – там и проблемы, уверен Андрей Курило.

Банкиры, в целом, согласны с тем, что нужны единые и работающие стандарты информационной безопасности, однако есть и несколько «но».

Свободная

Работать над формированием НПС в России начали еще в девяностые годы. Об этом рассказал Андрей Тарусов, вице-президент MasterCard Europe по развитию бизнеса, который тогда работал как раз в Центробанке. По его словам, регулятор хотел брать пример с французской платежной системы «картбанкир». В 90-е годы это казалось очень удачным вариантом формирования платежной системы в стране, хотя настоящий опыт показывает обратное.

Дело в том, что изначально во Франции можно было выпускать карту любого банка или ко-брендовую карту, но только типа «картбанкир». Уровень регулирования и контроля над расчетами внутри страны, таким образом, был очень высок. Но по причине того, что за выпуском карт фактически стоял монополист – государство, у него не было стремления к инновациям, новым технологиям и модернизации. Сейчас во Франции ходят карты уже всех ведущих международных систем, а «картбанкир» безнадежно устарела.

Другой пример построения национальной платежной системы – Гонконг, где формированием внутреннего расчетного центра тоже занялись в девяностые годы. Однако там все сложилось на порядок лучше, чем во Франции. Основным принципом «гонконгской» системы стала открытость. Тогда там было три международных карточных системы – Visa, MasterCard, а также местный оператор China Union Pay. Государство решило не создавать своего «карманного» оператора, вместо этого китайский Центробанк создал клиринговую палату. Все операции обслуживаются, таким образом, там. Внутристрановые риски государство берет на себя, скорость расчетов быстрая, все довольны.

По словам Андрея Тарусова, именно такая открытая платежная система нужна и России. «Открытый набор требований, - поясняет эксперт. – При этом надо, чтобы государство объяснило, что оно хочет получить от участников рынка». Между тем, власти вроде бы тоже не против открытости платежной системы. Напомним, что не так давно Лиана Пепеляева, депутат, заместитель председателя комитета Госдумы по финансовому рынку, говорила, что законодатели пока принимают решение, по какому пути мы должны пойти. По ее мнению, хорошо бы разработать нечто среднее. «Единые правила для всех участников, открытый протокол для всех систем, - поясняет она. - Но, при этом создать национального платежного оператора, который бы контролировал хранилище данных».

Защищенная

Важно, чтобы НПС выстроили на новейших технологиях. Чтобы она была современная и безопасная для пользователей – банков, предприятий, простых людей. По словам Александра Баранова, первого заместителя начальника Центра ФСБ России, этому может поспособствовать принятие двух основных с точки зрения информационной безопасности законов – о персональных данных и об электронной подписи (поправки). Первый из упомянутых законов, по словам Баранова, практически переписан в новый нормативный акт. «Мы взяли сейчас на себя слишком много международных обязательств, - рассказывает замначальника Центра ФСБ. – Нужно защищать данные. Мы в этом сами заинтересованы. Следовательно, надо налаживать модификацию законодательства».

Закон об электронной подписи ранее назывался законом об электронной цифровой подписи (ЭЦП). Название сменилось, закон переродился. По словам Баранова, в нем появился целый ряд новых понятий. Во-первых, квалифицированная электронная подпись. По сути, это - то же самое что ЭЦП раньше. Во-вторых, неквалифицированная электронная подпись. Она отличается от квалифицированной отсутствием удостоверяющего сертификата, но вполне может использоваться в операциях с небольшими по объему рисками, к примеру, при бронировании авиабилетов. Есть еще один вид подписи – просто электронная, но ей лучше всего пользоваться исключительно в электронных письмах общего характера.

Интересным и новым моментом является то, что сертификаты на квалифицированную электронную подпись смогут выдавать специализированные удостоверяющие центры, которые должны пройти обязательную аккредитацию. Для них выставляется ряд условий. Во-первых, стоимость чистых активов потенциального удостоверяющего центра не должна быть менее 1 млн. рублей. При этом, его ответственность будет обязательно застрахована на 1,5 млн. рублей. Удостоверяющие центры должны отвечать за безопасность и сохранность данных своих клиентов. В-третьих, в центре должно быть не менее двух квалифицированных в области информационной безопасности сотрудников.

На первый взгляд, много сложностей, но, наверняка, в случае принятия этих законов, как обычно, появится много разъясняющих писем от регуляторов. Пока же нужно на уровне банка заботиться о безопасности платежной системы, думая о формировании чего-то глобального. По словам Гарегина Тосуняна, сейчас банковский сектор чувствует развитие в направлении ритейла. Все кредитные организации, которые массово работают с розницей, должны уделять очень большое внимание защите информации своих клиентов. Нужно внедрять защищенные системы сохранности банковских данных, а также повышать финансовую грамотность клиентов, поясняя им, зачем это внедряется и как это работает. «Нужно не только самим разрабатывать и понимать, что мы разработали, - поясняет он. – Но и важно, чтобы это поняли в обществе».

Социальная

Пока федеральные регуляторы и банкиры рассуждают о том, как выстроить платежную систему по всей стране, в рамках отдельных регионов идет успешная работа. Как говорится, меньше слов – больше дела. Такой вот пример как раз и привел Рустэм Марданов, председатель Национального банка Республики Башкортостан. В Уфе реализован проект АИС «Социальная карта Башкирии». По словам Марданова, современный банковский бизнес должен идти дальше предложения линейки стандартных продуктов. Нужно налаживать взаимодействие со всеми регуляторами и государственными органами, оказывающими услуги населению страны.

Так, в функционал «Социальной карты Башкирии» входят: обеспечение адресного предоставления государственных услуг; социальная помощь населению (пособия, скидки, льготы); государственный контроль за расходованием средств бюджета; развитие системы безналичных расчетов; повышение доступности розничных услуг (отсутствие очередей).

В настоящий момент на карте реализовано 9 приложений – банковское, налоговое, социальное, транспортное и другие. При этом, башкирский пластик интегрирован с ведущими международными платежными системами Visa и MasterCard. «Социальная карта Башкирии» предоставляет многоэмитентную схему обслуживания. Ее выпускают различные госорганы, а из банков пока, правда, только двое – «Уралсиб» и Сбербанк. На карте есть возможность добавления приложений. По словам Марданова, скоро могут заработать такие приложения, как «Жилье», «Образование», «Служба занятости», «Культура», и другие. Информацию о госуслугах жители Башкирии могут получать в инфокиосках, расположенных в различных инстанциях. При этом, по словам Рустэма Марданова, в Уфе задумались даже над производством таких инфокиосков. До сих пор все терминалы и аналогичное оборудование завозится в Россию из-за рубежа.

Если сравнить башкирский пластик с «Социальной картой москвича», то сравнение явно будет не в пользу последней. Максимум информации и услуг, который она несет, - это скидки в некоторых магазинах и на транспорте, а также перечисление нескольких пособий от органов соцзащиты.

«Социальная карта Башкирии» уже выпущена в количестве 180 тыс., но ориентир на ближайшее будущее – 500 тыс. карт. По уровню защищенности карта тоже использует весьма передовые технологии, к примеру, используется два пин-кода. Один – для доступа к банковскому приложению, другой – для доступа к госуслугам. Кроме того, пластик снабжена\ фотографией держателя, что снижает также риск кражи и пользования другим лицом.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.