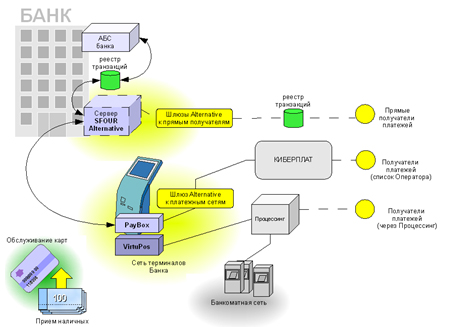

Электронный кассир АТМ-32

ВОПРОС: ООО (оператор) оказывает услуги связи населению и находится на упрощенной системе налогообложения. В соответствии со статьей 346_17 Налогового кодекса для налогоплательщиков, перешедших на УСНО, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Оператор осуществляет прием платежей от населения (абонентов) по договорам, заключенным с платежными агентами и через систему "Город". По условиям договоров, собранные деньги перечисляются за вознаграждение не позднее рабочего дня, следующего за днем приема платежей или по окончании месяца, за который были собраны денежные средства платежным агентом.

Прошу разъяснить, в какой момент оператор должен принять в налогооблагаемые доходы денежные средства, поступившие от абонента: в день зачисления денежных средств на расчетный счет оператора в банке (ст.346_17 НК) или в день поступления средств от абонента платежному агенту?

ОТВЕТ:

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО от 21 марта 2014 года N 03-11-06/2/12328

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и сообщает следующее.В соответствии с пунктом 1 статьи 346_17 Налогового кодекса Российской Федерации (далее - Кодекс) в целях применения главы 26_2 Кодекса датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Пунктом 1 статьи 3 Федерального закона от 03.06.2009 N 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" (далее - Закон N 103-ФЗ) под деятельностью по приему платежей физических лиц понимается прием платежным агентом от плательщика денежных средств, направленных на внесение платы за жилое помещение и коммунальные услуги в соответствии с Жилищным кодексом Российской Федерации, а также осуществление платежным агентом последующих расчетов с поставщиком услуг.

В соответствии с положениями статьи 4 Закона N 103-ФЗ оператор по приему платежей для приема платежей должен заключить с поставщиком договор об осуществлении деятельности по приему платежей физических лиц, по условиям которого оператор по приему платежей вправе от своего имени или от имени поставщика и за счет поставщика осуществлять прием денежных средств от плательщиков в целях исполнения денежных обязательств физического лица перед поставщиком, а также обязан осуществлять последующие расчеты с поставщиком в установленном указанным договором порядке и в соответствии с законодательством Российской Федерации, включая требования о расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя.

Оператор по приему платежей вправе привлекать других лиц - платежных субагентов для осуществления приема платежей, если такое право предусмотрено в заключенном им с поставщиком договоре об осуществлении деятельности по приему платежей физических лиц.

Платежный субагент осуществляет прием платежей от своего имени или от имени оператора по приему платежей, а в случае, если это оговорено в договоре об осуществлении деятельности по приему платежей физических лиц, заключенном оператором по приему платежей с поставщиком, - от имени поставщика и в соответствии с требованиями статьи 1009 Гражданского кодекса Российской Федерации.Пунктом 3 статьи 3 Закона N 103-ФЗ предусмотрено, что денежное обязательство физического лица перед поставщиком считается исполненным в размере внесенных платежному агенту денежных средств, за исключением вознаграждения, с момента их передачи платежному агенту.

Учитывая изложенное, датой получения доходов оператором по приему платежей признается день поступления денежных средств от физического лица платежному агенту.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.Саакян

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.