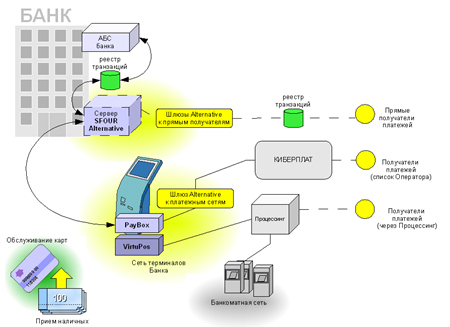

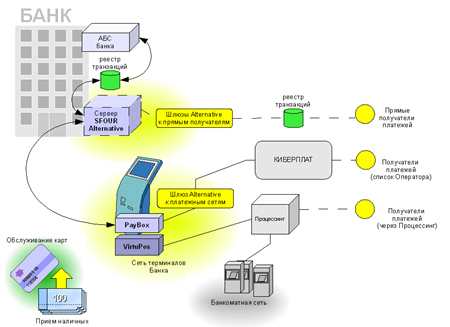

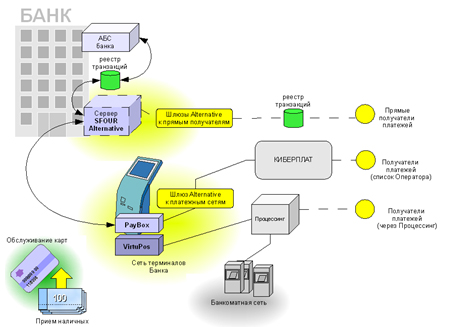

Система приема платежей SFOUR PayBox

26 Января 2011, 09:33

2231

Зачем японцы откусили Qiwi

Отправить

Твитнуть

Поделиться

Российский рынок моментальных платежей скоро заработает по новым правилам. Участники будут обязаны получать лицензию, что существенно проредит рынок. Укрепить позиции смогут только лидеры вроде Qiwi. Сделка с Mitsui по покупке 14,9% акций платежной системы выглядит логично.

Qiwi – это тоже банк, но банк внутри, который не выпячивает эту свою сторону. У него дружественный интерфейс, ежемесячно 80 млн человек пользуются его терминалами, потому что доверяют брэнду, а что там написано – банк это или нет, – тем, кто платит, точно так же все равно, как какой процессор стоит на телефоне, объяснял стремительный рост компании в одном из интервью совладелец Qiwi Борис Ким. Финансовые показатели действительно впечатляют. Например, чистая прибыль компании по итогам 2009 года превысила предыдущий год в 24 раза и составила 467 млн рублей. Мало кто из коммерческих банков мог похвастаться такой динамикой.

Неповоротливые коммерческие банки рынок моментальных платежей фактически проморгали. Однако, заметив бурное развитие и неплохие деньги, довольно быстро попытались на него выйти. Самой крупной из сделок стала продажа «Евросетью» около 2 тыс. собственных платежных терминалов банку «Русский стандарт» за 30 млн рублей. Начинают развивать свой терминальный бизнес самостоятельно Альфа-банк, ВТБ24, Росбанк и, конечно, Сбербанк. 400 терминалов в марте 2010 года купил «Финам», теперь он контролирует сеть DeltaPay – третьего по количеству терминалов участника российского рынка. В итоге доля банков на рынке моментальных платежей выросла с 6% в 2008 году до 9% в 2009 году. Банкам помогает вмешательство государства, которое уже ввело обязательное оборудование платежных терминалов фискальными аппаратами, а в будущем операторы платежных систем готовятся к работе по лицензии, а банки, выйдя на рынок, займут самые проходные места, чувствуя поддержку государственного лобби. Однако и сами платежные системы уже нарастили мускулы, чтобы стать банками. Например, сама Qiwi в конце прошло года стала владельцем Первого процессингового банка, а платежная система «Элекснет» владеет небанковской кредитной организацией «Москлирингцентр». Сотовый ритейлер «Связной», часть бизнеса которого состоит в приеме платежей, приобрел долю в Промторгбанке и теперь развивает его под брэндом «Связной банк».

Смелый шаг. С одной стороны, в такой неоднозначной ситуации выход на российский рынок традиционно острожных японских инвесторов кажется довольно смелым и рискованным шагом. Правда, купив 14,9% Qiwi Ltd., японская Mitsui входит в акционерный капитал компании, которая по-прежнему контролирует львиную долю рынка моментальных платежей – 45%. Тем более, что инвестиции в рынок моментальных платежей в России могут быть весьма перспективными, учитывая потенциал рынка. По данным Национальной ассоциации участников электронной торговли (НАУЭТ), в 2008 году рынок вырос на 36%, в 2009 году рост составил 21% до 649 млрд рублей. По итогам 2010 года Борис Ким прогнозирует 20-процентный прирост всего рынка. В дальнейшем рынок будет развиваться за счет новых услуг: погашение кредитов, денежные переводы, коммунальные платежи, авиа- и ж.д.-билеты, расчеты с государством, поясняет Ким. В Mitsui говорят, что одной из причин инвестиций стал расчет на легализацию банковских платежей через терминалы операторов, что увеличит доходы.

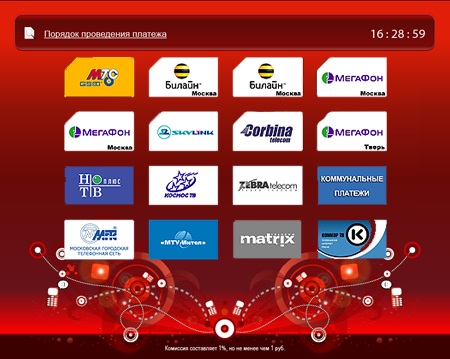

Рынок платежных терминалов вырос на сотовой связи. Его пионером была компания «Элекснет», владельцы которой в какой-то момент поняли, что оплачивать телефонный счет посредством скретч-карт попросту неудобно. Совсем скоро терминалы завоевали популярность среди потребителей, в том числе за счет того, что комиссия примерно в 3% выходила дешевле стоимости скретч-карты. За 10 лет в России было установлено примерно 350 тыс. платежных терминалов, большинство из которых работают по агентской модели: бизнесмен покупает терминал, арендует под него площадь, устанавливает и обслуживает. «Когда рынок процветает, что власти хотят сделать с этим рынком? Зарегулировать», – сетует председатель Национальной ассоциации участников рынка электронных платежей (НАУРЭП) Александр Широковских-Смирнов. В скором времени будет одобрен закон «О национальной платежной системе», который заменит установленные чуть более года назад нормы. Эксперты считают это абсолютно нецелесообразным. Александр Широковских-Смирнов называет этот шаг властей «юридически-законодательным беспределом».

Чтобы препятствовать отмыванию денег и криминализации рынка, с 1 января 2010 года начал работать закон «О деятельности платежных агентов». Этим законом было установлено, что каждый терминал должен быть оборудован фискальным аппаратом. Это обернулось для некоторых агентов существенными финансовыми расходами, которые они постарались переложить на плечи клиентов, повысив комиссии. В некоторых точках оплаты они достигают 9%, на вокзалах и в аэропортах – и того выше.

Новый закон обяжет платежные системы получать лицензию небанковской кредитной организации и подразумевает наличие уставного капитала в 17 млн рублей. Для многих такая сумма будет означать автоматический выход из игры. В итоге рынок покинет значительная часть игроков. Оставшиеся агенты будут компенсировать затраты, поднимая комиссии выше 10%, ожидает Александр Широковских-Смирнов. С этим соглашается и президент группы Qiwi Андрей Романенко: «Для большинства игроков принятие закона в данной редакции будет означать закрытие бизнеса, соответственно, снижение конкуренции и, как следствие, удорожание услуг для конечного потребителя».

Коалиция. Неопределенность законодательства, относящегося к платежным терминалам, и отсутствие подобной судебной практики в России, однако, не испугали Mitsui. Компания не видит в нашей стране повышенных рисков: сектор небанковских платежей во всем мире еще является новым бизнесом.

После ужесточения требований к деятельности платежных систем Qiwi будет только укреплять свои позиции, замечает Александр Широковских-Смирнов. Российская компания уже себя обезопасила, купив 100% акций Первого процессингового банка. При сотрудничестве с обычным банком-партнером оператору приходится платить ему комиссию и лишаться части своего дохода, поэтому при большом объеме платежного бизнеса выгоднее иметь свой банк. Кроме того, владение банком позволит Qiwi расширить ассортимент сервисов и, соответственно, избежать сокращения темпов роста, а также снизить риски от последствий принятия нового закона.

Зарубежный партнер у Qiwi появился своевременно. Главная цель компании на 2011 год – продолжить международную экспансию, в чем Mitsui окажет поддержку. Андрей Романенко отмечает, что японская корпорация сотрудничает с крупнейшими телекоммуникационными компаниями, в том числе с сотовыми операторами. В нынешнем году Qiwi собирается открыть отделения в США, Бразилии, Вьетнаме и ряде других стран. Бизнес за пределами России приносит Qiwi 25% прибыли. По итогам 2009 года компания заработала 6,1 млрд рублей, показатель EBITDA составил 785 млн рублей, чистая прибыль – 467 млн рублей.

До сих пор Mitsui активно работала в России в нефтегазовом секторе, но не участвовала в IT-бизнесе, связанном с платежами. Однако компания признается, что заинтересована в российском потребительском рынке. С этой точки зрения Qiwi выглядит идеальным партнером – у нее есть широкий доступ не только к российскому потребителю, но и к различным сервисам провайдеров. «Привлечение японских инвесторов – лучший показатель успешности бизнеса Qiwi», – считает Александр Широковских-Смирнов. Учитывая осторожность японцев, в этом начинании их ждет либо провал, либо полная победа. Опасений добавляет тот факт, что пока что японские компании не слишком преуспели на российском финансовом рынке.

Дина Савельева, Денис Дорохов

www.finansmag.ru

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.

Рассылка «Киосксофта»

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей. Получай только важные новости раз в неделю по понедельникам.