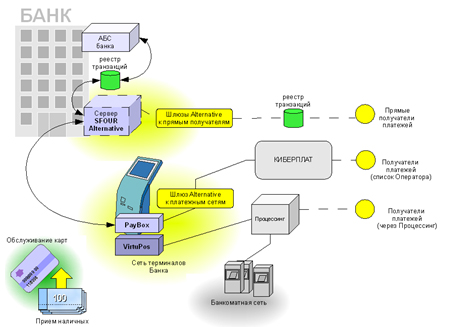

Сервер процессинга платежей SFOUR Alternative

9 Декабря 2014, 16:01

5906

Краткий обзор российского рынка электронных денег по итогам I полугодия 2014г.

Отправить

Твитнуть

Поделиться

Компания J’son & Partners Consulting представлила основные результаты обновленного исследования российского рынка электронных денег по итогам первого полугодия 2014 года.

Электронные платежные системы (ЭПС) можно разделить на следующие составляющие:

- платежные терминалы

- дистанционные финансовые сервисы

- сервисы дистанционного банковского обслуживания

- интернет-банкинг

- SMS-банкинг

- мобильный банкинг

- мобильные операторские платежи

- электронные деньги

Электронные деньги — денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

По оценкам J’son & Partners Consulting, оборот платежей через системы электронных денег в первом полугодии 2014 года вырос на 38% по сравнению с аналогичным показателем по итогам первого полугодия 2013 года и составил 270 млрд рублей. Оборот рынка по итогам 2014 года достигнет 570 млрд рублей, а к концу 2018 года составит немногим менее 1 трлн рублей.

Количество транзакций на рынке электронных денег по итогам первого полугодия 2014 года составило 320 млн, а по итогам 2014 года эта цифра достигнет 660 млн, показав рост на 20% по сравнению с прошлым годом. По прогнозам J'son & Partners Consulting, количество транзакций будет расти со среднегодовым темпом роста на уровне 7% и в 2018 году составит порядка 870 млн.

По оценкам J'son & Partners Consulting, более быстрый прирост оборота по сравнению с количеством транзакций вызван постоянным увеличением среднего размера транзакций. Так, если в 2012 году этот показатель был на уровне 690 рублей, то в первом полугодии 2014 года он составил около 850 рублей. По прогнозам J'son & Partners Consulting, эта тенденция сохранится на фоне изменения структуры платежей.

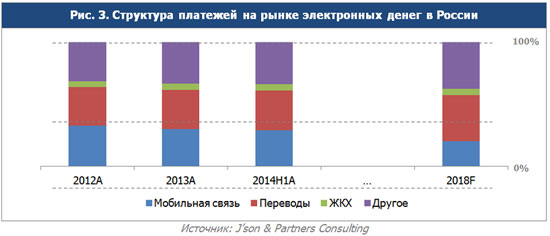

В структуре оборота платежей через системы электронных денег доля переводов (включая денежные переводы; пополнения электронных кошельков; переводы на счета, в т.ч. кредитных организаций) ежегодно увеличивалась и в 2013 году впервые превзошла долю платежей за услуги мобильной связи. По итогам первой половина 2014 года эта тенденция сохранилась и доля платежей за услуги мобильной связи незначительно снизилась?, а доля переводов, наоборот, увеличилась.

по итогам 2013 года

Рынок платежей через системы электронных денег по итогам первого полугодия 2014 года продолжил развиваться стремительными темпами, при этом можно отметить, что поправки к законам поправки к законам № 115-ФЗ и № 161-ФЗ от 14.05.2014 практически не сказались на темпах роста рынка.

Более динамичный рост оборота платежей связан в первую очередь с изменениями структуры платежей – средняя величина транзакции в сегменте денежных переводов значительно выше, чем в других сегментах.

На текущий момент операторы систем электронных денег уверенно развивают свои сервисы: так, практически все игроки стараются увеличить число компаний, услуги которых можно оплачивать с помощью электронных денег, а также улучшают пользовательский интерфейс. Также важно отметить, что простота и удобство совершения платежей в совокупности с возможностью использования именно электронного кошелька для оплаты (вместо банковской карты) являются одними из основных конкурентных преимуществ систем электронных денег перед другими видами ЭПС.

Мнения представителей отрасли

В рамках подготовки исследования специалисты J'son & Partners Consulting обратились к представителям основных игроков рынка и узнали их мнения относительно текущего состояния и перспектив развития рынка электронных денег в России. Представители Webmoney и Яндекс.Денег отказались от комментариев.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.

Рассылка «Киосксофта»

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей. Получай только важные новости раз в неделю по понедельникам.