Электронный кассир АТМ-32

Если верить статистке Нацбанка, население все чаще пользуется терминалами самообслуживания для совершения платежей. Во втором полугодии 2009 г. объемы денежных потоков, проходящие через терминалы, по сравнению с первым полугодием увеличились на 56% — до 7 млрд грн. Прирост был на 80% обеспечен терминалами, принадлежащими банкам. Наибольший прирост платежей наблюдался по терминалам, установленным в Киеве и области.

В то же время во втором полугодии 2009 г. общее количество терминалов уменьшилось на 4,6 тыс.шт. — до 63,2 тыс. При этом сокращение терминального парка было обусловлено тем, что банки, согласно данным НБУ, демонтировали почти 6 тыс. устройств. Тогда как небанковские операторы рынка сумели увеличить таксоматный парк еще на 1,5 тыс.шт.— до 30,9 тыс. Отметим: в первом полугодии “небанки” установили более 8 тыс. таких устройств.

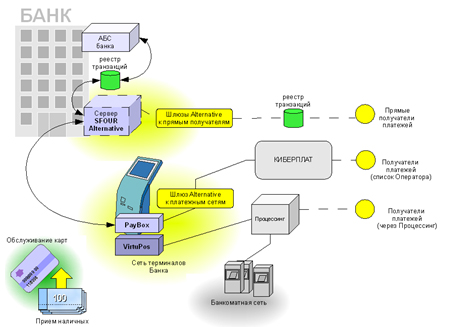

Сейчас услуги по приему платежей через терминалы оказывают банки и другие компании, которые обязаны иметь агентские соглашения с банками. По данным НБУ, на начало 2010 г. с платежными терминалами работали 76 отечественных финучреждений. При этом агентские соглашения с банками заключили 12 небанковских участников рынка. Четыре из них (“ИнтерфонПлюс”, “Экспресс-Оплата”, “СП “Голография” и “КиберПлат Украина”) договорились с банкирами на протяжении второго полугодия 2009 г. Следует подчеркнуть различия в специфике работы банковских и небанковских терминалов. Так, классический банковский терминал позволяет осуществлять только безналичные операции клиентов банка, располагающих текущим счетом. Такие терминалы находятся преимущественно в банковских зонах самообслуживания. С помощью этих терминалов можно проводить сугубо банковские операции — денежные переводы, погашение кредита, пополнение депозита. То есть функции банковских терминалов схожи с возможностями банкоматов. “Все банковские терминалы работают в привязке к текущему счету клиента либо с платежными картами. Поэтому устройства должны быть сертифицированы платежными системами, следовательно, и стоят дороже”, — говорит Антон Романчук, председатель правления Украинского процессингового центра. В то же время таксоматы с гораздо более широким набором опций устанавливают небанковские участники рынка — в людных местах, в супермаркетах, в торгово-развлекательных центрах. Такие устройства работают исключительно на прием наличных и не принимают банковских карт. С помощью таких таксоматов оплачиваются коммунальные услуги, мобильная связь, интернет, телевидение, а также совершаются другие регулярные платежи в пользу провайдеров разнообразных услуг. “Таксоматы имеют ограниченный потенциал роста, так как они ориентированы только на операции с наличными. Тогда как глобальная тенденция выражается в повышении популярности безналичных расчетов”, — уверяет г-н Романчук.

По словам участников рынка, наборы функций банковских терминалов в Украине очень различаются в зависимости от конкретного банка. “Наши платежные терминалы не предназначены для работы с наличными, они расположены исключительно в отделениях банка. С помощью таких устройств можно осуществлять операции только с использованием платежных карт”, — рассказывает Владимир Гирис, член правления Укрэксимбанка.

Вместе с тем на рынке присутствуют и более функциональные банковские терминалы. Они “умеют” принимать наличные, как таксоматы, и совершать операции с платежными картами. “Наши терминалы, например, оснащены устройствами для считывания карт (картридерами), поэтому можно осуществлять как наличные, так и безналичные операции. Этим наши таксоматы отличаются от тех же I-box, которые допускают внесение только наличных. В то же время, в отличие от банкоматов, наши терминалы не выдают наличных”, — объясняет Кирилл Волков, руководитель департамента по развитию и управлению банкоматной и терминальной сетью ПриватБанка.

По словам, участников рынка, ПриватБанк является одним из банков, пытающихся активно конкурировать с небанковскими операторами. “Среди банков у нас только один конкурент. Банковскими платежными терминалами, которые размещаются вне отделений, располагает только ПриватБанк. У них пока немного таких терминалов. При этом их конкурентное преимущество — отсутствие комиссионных, например, при оплате услуг мобильной связи”, — констатирует Александр Бардаш, менеджер по развитию компании PayPort. По его словам, крупный банк при желании и соответствующем финансировании может легко потеснить даже безоговорочного лидера рынка среди небанковских операторов — компанию ОСМП (объединенная система моментальных платежей, сотрудничает с I-box). Получить комментарии представителей ОСМП, к сожалению, не удалось.

ПриватБанк располагает 2,2 тыс. платежных терминалов. “Пока только 10% из них расположены вне отделений. Все новые устройства тоже будем устанавливать вне банка, так как отделения уже полностью укомплектованы”, — делится планами Кирилл Волков. Как известно, после объединения усилий основных операторов рынка — компаний “Айбокс” и ОСМП — в феврале текущего года образовался оператор, контролирующий 70-80% украинского рынка мгновенных платежей небанковских операторов.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.