Терминал самообслуживания Фастфуд – АТМ Фуд

Терминалы для проведения небанковских платежей за услуги быстро завоевывают рынок. Для защиты его от мошенничества нечестных игроков с одной стороны и конкурентного давления банков с другой крупным сетевикам необходимо профессиональное объединение.

На недавней встрече с руководством ЦБ РФ представители банковского сообщества впервые подняли вопрос о развитии рынка небанковских платежных терминалов — «столбиков», как окрестили их в народе. Банкиры убеждали надзорный орган: в результате несовершенства законодательства они оказались в неравных конкурентных условиях. Во-первых, требования по безопасности к «столбикам» гораздо мягче, чем к банкоматам. Во-вторых, формирующийся рынок небанковских платежей, по мнению банкиров, практически не регулируется, для организации бизнеса на нем не требуется лицензии. Между тем суммы денежных средств, проходящих через терминалы, растут. Так, информационно-аналитическое агентство «Сотовик» оценивает месячный объем этого рынка в Уральском федеральном округе в 9 млн долларов и прогнозирует его ежегодный рост на 50%. Руководитель регионального представительства Объединенной сети моментальных платежей в Екатеринбурге Алексей Голомин считает, что только в Свердловской области за 2007 год через терминалы будет проведено более 1 млрд рублей.

Свято место занято

Спрос на платежный сервис растет по объективным причинам: рынок услуг населению бурно расширяется. Например, абонентская база сотовой связи в регионах Урала и Западной Сибири увеличилась за 2006 год, по данным АЦ «Эксперт Урал», на 16%. Между тем инфраструктура для оплаты услуг развивается не так быстро: незанятую нишу и заполнили предприниматели. Спрос с их стороны нашел предложение от производителей игровых автоматов: они переключились на выпуск терминалов из-за ужесточения государственного регулирования игрового бизнеса и, как следствие, падения продаж нового оборудования. «Игровой автомат и терминал — практически одинаковые устройства, оба принимают деньги и выдают чеки. Перенастроить производство оказалось не так сложно, поэтому рынок оказался буквально завален предложениями о продаже недорогих терминалов», — говорит владелец сети терминалов «Мобильные городские платежи» Сергей Кузнецов. Следующий толчок дал законодатель: в июле 2006 года вышел ФЗ № 140 «О внесении изменений в федеральный закон “О банках и банковской деятельности”», прописывающий правила работы платежных терминалов. А через месяц Госдума приняла поправки, разрешающие небанковским учреждениям брать деньги от населения для проведения расчетов за услуги.

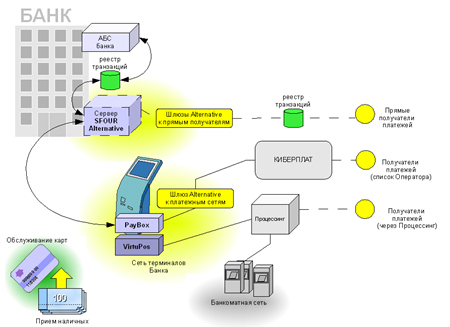

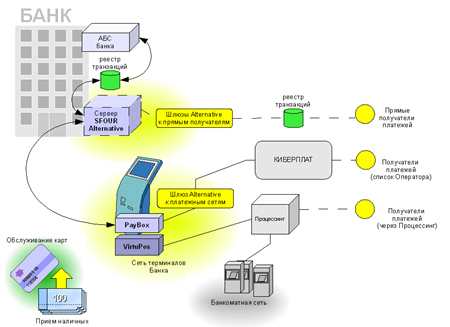

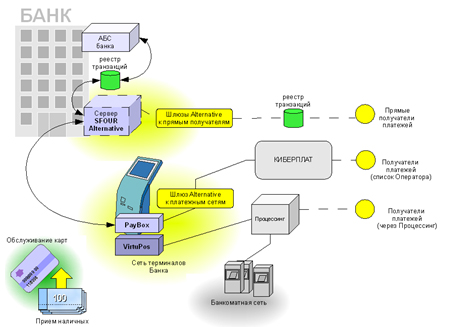

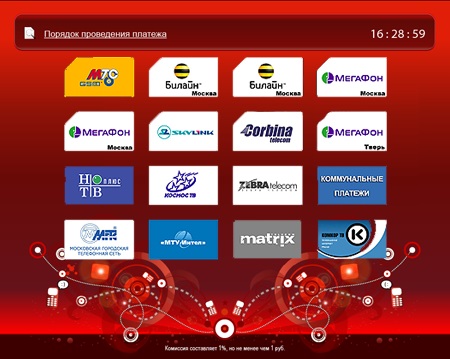

Схема организации платежей через терминал выглядит следующим образом: предприниматель покупает оборудование и заключает договор с электронной платежной системой (ЭПС), которая открывает отдельный лицевой счет (депозит) в банке. На тот счет владелец терминала вносит авансовый платеж любого размера, в пределах которого он и может принимать платежи от клиентов. После оплаты частным лицом услуги информация об операции поступает на сервер ЭПС, с депозита владельца автоматически снимается сумма платежа и перечисляется на счет поставщика услуг. Владелец терминала следит за остатком на депозите и пополняет его после инкассации терминалов. Его доход состоит из двух источников — вознаграждения платежной системы (как правило, 1,5% от суммы платежа) и комиссии, взимаемой с клиента, которую владелец устанавливает самостоятельно (3 — 5%). Платежная система в свою очередь зарабатывает на комиссионных от поставщиков услуг: операторов связи, интернетпровайдеров, банков. Пока основную клиентуру платежных систем составляют операторы сотовой связи: в их пользу через терминалы проходит в регионе до 90% платежей.

У каждого столба

Основные инвестиции в организацию платежного бизнеса связаны с покупкой самого терминала (80 — 120 тыс. рублей). Кроме того, необходимо предусмотреть затраты на зарплату инкассаторам и техническим работникам. Если терминал сломается и ремонтировать его будет некому, владелец потеряет выручку, а то и лишится оборудования: «Мне известны случаи, когда в Москве терминалы одной из сетей принимали платежи, но изза неисправности деньги поступили на счет поставщика услуг только через два дня. В результате несколько платежных автоматов были серьезно повреждены недовольными клиентами», — рассказывает Сергей Кузнецов. Содержать персонал для обслуживания одного терминала невыгодно, поэтому все участники рынка говорят о необходимости создания сетей. Спорят только о масштабах. По расчетам Сергея Кузнецова, рентабельной будет сеть не менее чем из 30 терминалов, а на это потребуется как минимум 100 тыс. долларов. Владелец екатеринбургской сети терминалов Риф Файдров убежден, что прибыльной может быть сеть и из десяти терминалов. Окупаемость главным образом зависит от расположения терминала: если он находится в центре пересечения людских потоков, вложения можно окупить за год-полтора. В среднем по Екатеринбургу месячный доход с одного терминала составляет 25 — 30 тыс. рублей, а терминалы, размещенные в крупных торговых центрах, приносят до 60 тыс. рублей.

За основное конкурентное преимущество — место — идет борьба, чем, естественно, пользуются менеджеры торговых центров. Стоимость аренды во всех крупных городах стремительно растет: так, за один квадратный метр в Екатеринбурге просят 5 тыс. рублей в месяц, а еще год назад он обходился вдвое дешевле. Исполнительный директор компании «Специалист» (сеть CyberCity) Олег Гилев говорит, что в Челябинске за аренду площади в некоторых торговых центрах приходится платить уже до 10 тыс. рублей. Сергей Кузнецов считает, что в росте цен виноваты и сами участники рынка: «Многие намеренно предлагают торговым центрам высокую плату, чтобы вытеснить конкурентов».

Обрисовать масштабы бизнеса на «столбиках» сложно: органа, куда бы стекалась информация, нет. Мы попытались сделать это на основе экспертных оценок самих участников рынка. Самыми крупными в регионе называют сети «Мобионика» (500 терминалов по всему УрФО), CyberCity (300 автоматов в основном в Челябинской области), «Мобильные городские платежи» (более 80 терминалов преимущественно в Екатеринбурге). Кроме того, в регион начинают приходить федеральные игроки: не так давно в Екатеринбурге появилась сеть «Элекснет», автоматы которой уже обслуживают население Москвы, СанктПетербурга, Казани и еще нескольких крупных городов.

Из-за отсутствия статистики невозможно и назвать точное число терминалов на каждой территории. Участники рынка говорят, что в Екатеринбурге установлено около 500 терминалов. Самый крупный игрок компания «КонтинентИкс» владеет 70 устройствами, столько же принадлежит фирме «Мобильные городские платежи», индивидуальный предприниматель Риф Файдров владеет сетью из 57 терминалов. Чьи остальные 300, неизвестно. Есть владельцы, которые закупили два-три, а то и один автомат полулегально, некоторые не прошли сертификацию.

Путь к цивилизации

Именно наличие подпольного рынка платежей и беспокоит банковское сообщество. По словам заместителя председателя Уральского банковского союза Евгения Болотина, никто не знает, куда на самом деле направляются наличные деньги, собираемые с помощью терминалов, отвозит владелец автомата эту наличность в банк или нет. Чтобы хоть как-то упорядочить ситуацию, банкиры предлагают надзорному органу организовать проверку договоров: по закону, некредитные организации, принимающие от населения платежи за услуги ЖКХ и связь, должны иметь с банком агентское соглашение. Выполняется эта норма или нет, тоже никто сказать не может. Кроме того, банки предлагают ужесточить требования к терминалам и приравнять их к банкоматам. Стоимость банкомата с функцией приемa наличных в десять раз больше, чем терминала, плюс есть специальные нормы по безопасности. А «столбик» может успешно стоять на каждом углу без всяких разрешительных документов. «Если Центробанк будет предъявлять к небанковским терминалам такие же требования по уровню защищенности и условиям размещения, как к банкоматам, то стоить они будут намного дороже, чем сейчас», — считает Евгений Болотин.

Участники рынка согласны, что порядок наводить надо, но не выплескивать же с водой и ребенка. Крупным игрокам тоже не нравится поведение недобросовестных коллег. Считается, что арендную плату в торговых центрах поднимают владельцы терминалов, которые зарабатывают не только на приеме платежей, но и на продаже наличности фирмамоднодневкам. В такой ситуации более логично организовать установку во всех терминалах фискальных регистраторов. Это позволит очистить рынок от нечестных предпринимателей и откровенно криминального элемента.

Природа не терпит пустоты: несмотря на бурное развитие банковского сектора, инфраструктуры для обслуживания потребностей населения в финансовых операциях не хватает, и платежные терминалы заполняют этот пробел. Однако пускать этот рынок на самотек небезопасно: слишком много здесь возможностей для мошенничества. Если серьезные игроки намерены и дальше вкладываться в этот бизнес, им необходимо объединяться. Возможно, пришла пора создавать профессиональное объединение, которое будет аргументированно отстаивать их интересы в конструктивном диалоге с властью и банковским сообществом.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.