Vendotek VX - платежный терминал для уличного применения

14 Октября 2014, 10:02

3459

Интервью — Сергей Солонин, совладелец и гендиректор Qiwi

Отправить

Твитнуть

Поделиться

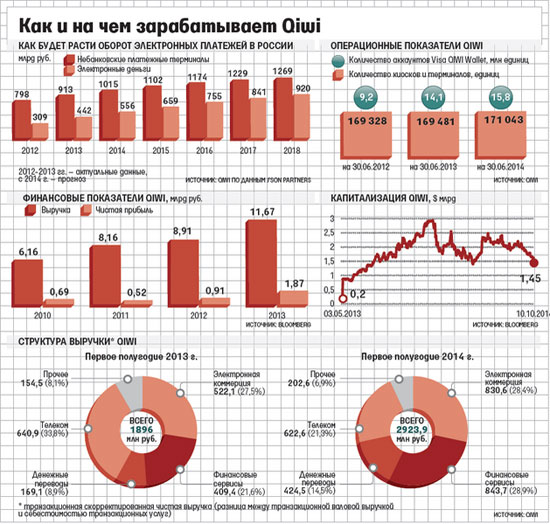

Моментальные платежи не первый бизнес, в который инвестировал и которым руководит Сергей Солонин. Начальный капитал был заработан на бирже «Алиса», далее последовал транспортно-логистический бизнес. После кризиса 1998 г. Солонин вложился в Раменский кондитерский комбинат. А в 2001 г. вместе с партнерами основал банк «Русский инвестиционный клуб» (сейчас под названием «Киви банквходит в состав группы Qiwi). 2004 год стал знаковым в карьере Солонина: он инвестировал в новую компанию «Объединенная система моментальных платежей» (ОСМП), позднее ставшую Qiwi. В мире ее аналогов почти нет. В технологически продвинутых западных странах люди оплачивают связь и большинство других услуг банковскими карточками, нужды в терминалах нет; в менее продвинутых устанавливать терминалы боязно — могут повредить вандалы. В России же эти устройства прижились. Первый терминал ОСМП появился в том же 2004 г. А сейчас, по данным Qiwi, в ее сети более 170 000 платежных терминалов. Но с недавнего времени наибольший доход приносят ей не они, а электронный кошелек Visa Qiwi Wallet (VQW). VQW обогнал терминалы Qiwi по выручке в IV квартале 2013 г.: из чуть более чем 1700 млн руб. чистой выручки Qiwi за октябрь — декабрь 859 млн руб. компании принес кошелек, 807 млн руб. — терминальное направление. В мае 2013 г. Qiwi провела первичное размещение акций на бирже NASDAQ. Было продано 24% акций Qiwi. Компания была оценена в $884 млн. До этого размещения имя Солонина было мало кому известно. При раскрытии компанией информации перед инвесторами выяснилось, что ему принадлежит 33,7% голосов в компании. За такой удачный стартап «Ведомости» признали Сергея Солонина лучшим бизнесменом 2013 г. В августе этого года стало известно, что Сергей Солонин получил контроль над компанией: принадлежащая ему на 86% компания Saldivar Investments Limited стала владельцем 55,6% голосов в Qiwi. Сейчас этот пакет стоит $326,2 млн. Для этого Солонину не пришлось скупать акции Qiwi. Уставный капитал платежной системы разделен на акции класса А (каждая дает владельцу 10 голосов) и класса B (1 голос). При продаже акций класса А конвертация ценных бумаг в класс В происходит автоматически. В то время как другие владельцы акций класса А (в основном основатели компании) продавали их, Солонин воздерживался от продажи и, таким образом, стал контролирующим акционером Qiwi.

— Недавно вы получили контроль над Qiwi. Вы как основатель компании стремились к этому?

— Нет, я ничего не продавал, ничего не покупал. По большому счету мне это ничего не дает, фактически управление компанией происходит по установленным процедурам, описанным у нас в уставе. Теоретически контроль дает мне возможность назначать членов совета директоров, но на последнем годовом собрании акционеров я голосовал за независимых директоров.

— Почему, когда другие основатели Qiwi продавали свои акции, вы не стали этого делать?

— При IPO Qiwi, которое состоялось в прошлом году, у меня были определенные договоренности с основателями компании и акционерами на этот счет. Я заранее сказал, что не буду выходить.

— А при гипотетической продаже компании это дает вам какие-то преимущества?

— Нет, при продаже акции класса А автоматически конвертируются в акции класса B, которые дают 1 голос вместо 10.

— Правда ли, что сейчас Qiwi интересуется покупкой системы денежных переводов Contact? Есть ли переговоры о продаже акций Qiwi со структурами «Открытия»?

— Мы много кем интересуемся, много кто интересуется Qiwi. Но никаких конкретных планов пока нет.

— В начале этого года были приняты так называемые антитеррористические поправки в закон «О национальной платежной системе», ограничивающие оборот электронных денег в России, в частности, денежные переводы между владельцами анонимных электронных кошельков. Как это повлияло на бизнес Qiwi?

— Это незначительно повлияло на наш бизнес, так как осложнило сценарии некоторых электронных платежей. Но большая часть доходов Qiwi связана с платежами за конкретные товары и услуги. И тут закон, наоборот, открывает нам новые возможности, поскольку для неидентифицированных пользователей остались ранее существующие лимиты платежей, а новые возможности упрощенной идентификации позволят увеличить средний чек покупки для пользователей, прошедших процедуру идентификации.

Что касается запрета на совершение P2P-переводов для неидентифицированных пользователей, то эта часть закона не отразится на выручке Qiwi, так как мы не берем комиссию за такого рода платежи. Я считаю, что принятые изменения позволят добиться главной цели законопроекта — противостоять незаконному использованию электронных средств оплаты в целях финансирования терроризма и значительно расширят возможности пользователей.

— Насколько изменения повлияли на бизнес?

— На самом деле сложно сказать, что именно повлияло. Много событий произошло за последнее время, поэтому нельзя выделить что-то одно.

— Не собираетесь ли вы на фоне непредсказуемости законодательства в России и общей макроэкономической нестабильности как-то диверсифицировать бизнес Qiwi?

— Мы ищем различные объекты для инвестирования, разные варианты приобретений. Это e-commerce, логистика, финансовые сервисы, среди которых и денежные переводы. Никакой конкретики пока, к сожалению, раскрыть не могу.

— Сейчас участники финансового рынка активно обсуждают перспективы криптовалют, например Bitcoin. Как эти перспективы оцениваете вы, есть ли у криптовалюты будущее?

— За криптовалютами будущее, я считаю. Вопрос только в том, когда оно наступит. Я думаю, это вопрос 10 и более лет. Сейчас мы просто наблюдаем за тем, что происходит. В данный момент Qiwi не работает с криптовалютами — в соответствии с российским законодательством. Но я считаю, что системы типа Bitcoin могут сильно понизить стоимость транзакций и удешевить всю цепочку движения денежных средств.

— В IV квартале прошлого года электронный кошелек Visa Qiwi Wallet по доходности впервые обогнал платежные терминалы. Как вы оцениваете дальнейшие перспективы совместного развития этих двух бизнесов — не будет ли один конкурировать с другим?

— Вы без комиссии можете пополнять кошелек в терминале, без комиссии оплачивать сотовую связь и многие другие услуги. Для пользователя это более дешевый продукт. Но платить в терминале удобно и легко. Сейчас более половины оборота терминалов — это пополнение кошелька, и я считаю, что это нормально. Это то, что хочет потребитель. Бескомиссионные платежи развивают рынок. Они увеличивают оборот, а дальше надо учиться тому, как на этом зарабатывать.

Количество точек приемов платежей Qiwi — около 170 000 — довольно стабильно уже несколько лет. Оно не увеличивается — мы считаем, что имеем достаточно высокий уровень проникновения по всей территории России. 170 000 пунктов приема — это очень много, этого вполне достаточно, чтобы оказывать населению полноценный финансовый сервис. 15,8 млн человек в год пользуются VQW.

— Вы не опасаетесь, что с развитием банковских сервисов рынок терминалов и электронные деньги будут стагнировать?

— Люди пока предпочитают пополнять электронные кошельки наличными деньгами, хотя на другие методы уже приходится около 30%. Пока люди пополняют кошелек наличными и оборот растет, я думаю, терминальная сеть будет иметь существенное значение. В будущем, возможно, терминальная сеть немного потеряет свои позиции, но тоже будет иметь значение и смысл — есть вещи, которые на телефоне сделать сложно или невозможно. Однако пока физический контакт в каких-то ситуациях необходим, терминалы будут существовать.

— Ощущаете ли вы влияние экономического спада в отношении России?

— Пока не чувствуем, кроме общей инвестиционной составляющей. Банковский сегмент в целом немного просел, растет не так активно, как раньше, — погашение кредитов не так активно. Но на Qiwi это прямого влияния не имеет. У нас маленькие платежи — телефон, плата за квартиру: такие платежи, которые человек будет совершать в любом случае. Скорее он откажется от еды, чем от телефона. Такие сегменты, как коммунальные платежи, не так быстро подвержены спаду.

— Доля платежей за сотовую связь в вашей выручке снижается, но она по-прежнему велика. Между тем сейчас операторы практически обнулили внутренние комиссии для тех, кто принимает платежи за их услуги. Насколько это болезненно для вас?

— По этому направлению мы работаем практически в ноль. Бизнес, на котором мы зарабатываем, — это практически те 70 000 маленьких мерчантов, с которых мы получаем комиссию. А есть стандартные сервисы — например, сотовая связь, интернет, спутниковое ТВ, где мы не зарабатываем практически ничего, но они нужны для развития сервиса и формирования культуры использования электронных денег.

У нас, кстати, самая большая база мерчантов, товары и услуги которых можно оплатить через Qiwi. У тех, кто занимается платежами, таких клиентов в среднем около 1000. Три года назад сотовые операторы составляли в объеме принимаемых нами платежей около 60%. Сейчас это примерно 38%, и доля сотовых компаний продолжает падать.

— Как вы видите дальнейший бизнес Qiwi на рынке мобильных платежей. Есть ли вообще сейчас этот рынок в России?

— Этот рынок есть, и он растет. Рынок непростой, потому что для выхода на него приходится учитывать много нюансов. С одной стороны, они нужны не везде — кошелька зачастую вполне достаточно: например, при расчетах с 70 000 наших мерчантов. Но с другой — мобильный платеж — это просто: достаточно один раз ввести свои данные в телефон и больше не повторять эту процедуру на разных сайтах. Это безопаснее — тебе не нужно всякий раз показывать свою карту и рисковать, что кто-то незаконно воспользуется ее данными. VQW, кстати, тоже позволяет выпускать карты, привязанные к электронному кошельку, это быстро, удобно, это можно делать онлайн, это совершенно безопасно. Сейчас мы выпускаем различные мобильные приложения к VQW — в будущем их будет больше.

— Как вы относитесь к перспективам бесконтактных NFC (Near Field Communications) — например, системе Apple Pay, которая уже в октябре этого года запустится в США?

— В России пока к этому не очень готова инфраструктура, количество смартфонов, поддерживающих НФС, тоже недостаточно. В моей команде есть разные мнения насчет этой технологии — скорее всего, когда инфраструктура будет готова, мы будем работать над такими продуктами.

— Вы пытались внедрить платежи через VQW в сегмент оплаты офлайновых товаров и услуг. Например, был эксперимент по оплате счетов в одной из петербургских ресторанных сетей. Насколько успешен этот и другие проекты?

— Проекты в этой сфере идут, но в масштабе бизнеса Qiwi они очень невелики. Поэтому не хотел бы рассказывать. Люди пока не привыкли использовать электронные деньги в таких ситуациях. Поэтому мы стараемся выдавать карту к кошельку. Карта — это более привычное платежное средство. Но при покупке цифровых товаров, например игр, покупке билетов кошелек выигрывает у карты.

— В состав Qiwi входит и «Киви банк». Насколько активно вы занимаетесь традиционным банковским бизнесом?

— Мы не выдаем кредиты и не открываем депозиты. Классической банковской деятельностью мы не занимаемся. По закону, если ты в России занимаешься электронными деньгами, ты должен иметь банковскую лицензию. И мы ее получили.

— Как долго, на ваш взгляд, электронные деньги будут оставаться в России востребованным платежным инструментом?

— Пока электронные деньги не пришли на смену наличным, я могу сказать, что мы находимся в самом начале пути. Электронные деньги — это нечто среднее между «тяжелыми» счетами в банках и наличными. Они упрощают покупки. Тех лимитов на оборот электронных денег, которые установило государство, сейчас вполне достаточно.

— Известно, что российское финансовое законодательство дает владельцам персонифицированных электронных кошельков гораздо больше возможностей в плане оборота электронных денег, чем анонимных. А много ли у Qiwi персонифицированных кошельков?

— Сейчас процедура идентификации упростилась. В соответствии с законодательством мы реализовали интерфейс для сбора данных, чтобы проводить идентификацию. Я надеюсь, что в скором времени будет реализована возможность верификации полученных данных с базой госорганов. Сейчас технически регулятор еще не может предоставить такую возможность игрокам рынка.

Также при платежах между Qiwi и банком, необходимых для совершения операции, реквизитов достаточно, чтобы идентифицировать кошелек. Помимо этого идентифицировать клиентов в нашу пользу могут операторы связи.

— Сети терминалов сейчас массово сворачивают свою деятельность — их владельцы жалуются на то, что работать стало сложнее, отраслевые форумы пестрят объявлениями о продаже терминальных сетей. Почему так происходит?

— Происходит, видимо, консолидация бизнеса. Мы не видим уменьшения количества терминалов. Хотя мы видим, что терминалы чаще стали передаваться из рук в руки — их ротация усилилась.

— Есть ли у Qiwi планы географической экспансии — пока вы работаете в восьми странах?

— У нас есть программа франшизы. По ней Qiwi работает еще примерно в шести странах. Физически мы там не присутствуем, но даем технологию — она на территории этих стран развивается самостоятельно.

— Qiwi когда-то давно планировала выходить на китайский рынок. Чем закончился этот проект?

— Там сейчас тоже франшиза. Сами мы сейчас там не работаем, как и на Украине, и во множестве других стран.

— После того как Visa и MasterCard начали отключать российские банки, попавшие под санкции, российские власти и участники рынка начали обсуждать возможность создания их российского аналога. Насколько реально это и готова ли Qiwi участвовать в этом проекте?

— Иметь такую национальную систему было бы неплохо. В принципе, инфраструктурная часть для этого у нас есть. Пока все находится в начальной стадии, но я верю, что люди, которые за это взялись, доведут дело до конца. Но вот вывести эту систему за рамки России уже тяжелее. Сделать систему международной будет непросто. Сейчас определенных успехов в этом плане добилась китайская Unionpay. Но прошло много лет, прежде чем у нее это получилось.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.

Рассылка «Киосксофта»

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей. Получай только важные новости раз в неделю по понедельникам.