Терминал для парикмахерской – АТМ Стрижка

Вам удобно покупать телефонные карточки в табачных киосках и платить за телефон в кассах супермаркетов? Нравится играться с электронными терминалами самообслуживания? Запомните хорошенько это ощущение. Потому что вполне возможно, что скоро лавочку прикроют.

12 ноября 2007 года вступает в силу Указание ЦБ РФ от 20 июня 2007 г. № 1842-У «О порядке осуществления банковских операций по переводу денежных средств по поручению физических лиц без открытия им банковских счетов кредитными организациями с участием коммерческих организаций, не являющихся кредитными организациями». Указание это совсем маленькое – помещается на двух страницах, и совсем не страшное – описывает лишь некоторые технические аспекты осуществления операций приема денежных средств и переводов без открытия счета за услуги электросвязи, жилое помещение и коммунальные услуги.

Почему же так волнуются из-за этого, казалось бы, малозначительного документа операторы связи и фирмы, устанавливающие терминалы самообслуживания? Причем здесь банки и что ждет нас после 12 ноября?

Федеральный закон № 140-ФЗ.

Началось все с Федерального закона от 27 июля 2006 г. № 140-ФЗ «О внесении изменений в «Федеральный закон о банках и банковской деятельности» и статью 37 Закона Российской Федерации «О защите прав потребителей».

Коммерческим организациям, не являющимся кредитными организациями, предоставляется право осуществлять без лицензии на совершение банковских операций прием от физических лиц наличных денежных средств в качестве платы за услуги связи, жилое помещение и коммунальные услуги.

Для получения такого права необходимо соблюдение двух условий: наличие договора между коммерческой организацией и кредитной организацией, в соответствии с которым данные операции совершаются от имени коммерческой организации, но за счет кредитной организации; наличие договора между соответствующей кредитной организацией и лицом, оказывающим оплачиваемые услуги.

Обязанность потребителя по оплате услуг считается исполненной с момента внесения им наличных денежных средств в кассу коммерческой организации.

Никак не могу вникнуть в суть мысли Законодателя по 140-ФЗ. Может, кто разъяснит:

1. Какие коммерческие организации могут осуществлять банковские операции, указанные в п. 9 ч.1 ст.5 ФЗ "О Б и БД", - только те, которые оказывают такого рода услуги или любые?

2. Является ли перечень услуг, указанных в 140-ФЗ (электросвязь, помещение, коммуналка) - исчерпывающим?

3. Как должна строиться схема комиссии (агентирования) на практике, если коммерческая организация действует за счет кредитной организации, но от своего имени?

ИМХО:

1. любые.

2. да.

3. смысл закона - расширить территорию деятельности банка по оказанию таких услуг путем заключения соотв. договора с заинтересованными ком. организациями.

В чем состоит выгода банка от реализации заложенной в законе схемы, если агент (комиссионер) будет действовать за счет банка?

Увеличения кол-ва указанных операций = увеличение сумм взимаемых за это комиссий, ИМХО.

это сомнений не вызывает. Вопрос в другом. Стоит ли овчинка выделки в свете того, что придется комиссиями делиться с агентами и комиссионерами?

Вопрос больше экономический, нежели правовой, ИМХО. Надоть посчитать :)

… будут ли браться комиссии с плательщиков или только с получателей средств?

Смотря, как будут построены отношения. Мне кажутся правомерным оба варианта.

…это как будет оговорено в договоре с поставщиком услуг.

В свете нового Закона № 140-ФЗ от 27.07.2006, проясните: относится ли теперь любой прием платежей не поставщику услуг, а допустим его представителю действующему по доверенности, к банковским операциям отраженным в пункте 9 части первой статьи 5 Закона О банках и банк. Деят. ?

ИМХО, что нет т.к. этот новый закон всего лишь создает еще одну правовую модель для осуществления не кредитными организациями определенных банковских операций, но ни в коей мере не умаляет агентскую схему (с элементами поручения) когда агент, действующий от имени принципала принимает платеж, в данном случае нет банковской операции.

…вот читаю и гадаю - тем, что старые письма ЦБ не разграничивают " банковскую операцию" от "незаконной банковской операции" ЦБ хотел дать понять, что агентская схема это все равно банковская операция, или так замысловато напускал туман, потому что счел невыгодным для себя сказать вслух, что агентская схема это не банковская операция..?

Агентская схема - банковская операция?

Если речь идет об агентском договоре, предусмотренном п. 13.1. ФЗ "ОБиБД", то, ИМХО, исходя из буквального толкования, это - совокупность как минимум двух банковсках операций.

Для кредитной организации - это перевод денежных средств по поручению физических лиц без открытия банковских счетов.

Для коммерческой организации, не являющейся кредитной организацией, - это банковская операция, указанная в п. 9 ч. 1 ст. 5 ФЗ "ОБиБД", в части принятия от физических лиц наличных денежных средств в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги при одновременном соблюдении определенных условий.

Привожу, кому интересно, бывшую позицию ЦБ РФ по этому поводу, которая существовала до разъяснения, приведенного уважаемым anb28(ответ на запрос Ассоциации банков Северо-Запада, ответ на запрос ООО КБ "Экспобанк", ответ на запрос ОАО "Вымпелком", ответ на запрос Ассоциации российских банков): "операции по приему денежных средств от абонентов могут не считаться банковскими операциями в тех случаях, когда обязательства абонента по оплате соответствующих услуг, в соответствии с законодательством или соглашением сторон, будут признаны исполненными в момент получения денежных средств лицом, действующим по поручению (в качестве агента) лица, предоставляющие соответствующие услуги"

Уважаемые коллеги, предлагаю рассмотреть нижеследующую позицию...

Согласно ст. 13 ФЗ "О банках и банковской деятельности" (далее - ФЗ "ОБиБД"), осуществление банковских операций производится только на основании лицензии, выдаваемой ЦБ РФ.

При этом по ст. 13.1. ФЗ "ОБиБД", некредитная коммерческая организация вправе при соблюдении определенных условий осуществлять без лицензии, выдаваемой ЦБ РФ, банковские операции, указанные в п. 9 ч. 1 ст. 5 ФЗ "ОБиБД", в части принятия от физических лиц наличных денежных средств в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги.

На настоящий момент полагаю возможными два следующих варианта толкования государственными органами (ЦБ РФ, МНС РФ и правоохранительными органами) ФЗ от 27.07.06 г. № 140-ФЗ «О внесении изменений в ФЗ «О банках и банковской деятельности» и ст. 37 ФЗ «О защите прав потребителей».

1. С момента вступления в силу 140-ФЗ прием иных видов (отличных от перечисленных в указанном законе) наличных платежей некредитными коммерческими организациями запрещен.

П. 9 ст. 5 ФЗ «ОБиБД» прямо относит к банковским операциям осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов. Вместе с тем, по смыслу п. 1 ст. 13.1 ФЗ «ОБиБД», коммерческой организации, не являющейся кредитной, предоставляется право при наличии агентского договора с банком осуществлять без лицензии банковские операции в части принятия наличных денежных средств в целях их дальнейшего перевода банком на счет поставщика услуг. Таким образом, законодатель определил прием наличного платежа как неотъемлемую, но самостоятельную часть банковской операции по переводу наличных по поручению плательщика. Поскольку осуществление банковских операций возможно только на основании лицензии, либо без таковой – с соблюдением условий, установленных ст. 13.1 (т.е. только на основании агентского договора «от своего имени» с кредитной организацией и только перечисленных в 140-ФЗ видов платежей), то прием иных платежей некредитной организацией в пользу поставщиков услуг (а также прием предусмотренных платежей, но на основании агентского договора «от имени кредитной организации») является незаконной банковской деятельностью.

2. С момента вступления в силу 140-ФЗ прием иных видов (отличных от перечисленных в указанном законе) наличных платежей некредитными коммерческими организациями по-прежнему разрешен.

Ни п. 9 ст. 5, ни ст. 13.1 ФЗ «ОБиБД» не относят напрямую к банковским операциям деятельность по принятию от физических лиц наличных денежных средств в пользу поставщиков услуг к банковским операциям. Этот вывод подтверждается тем, что перечень банковских операций, определенный в п. 9 ч. 1 ст. 5 ФЗ «ОБиБД», остался неизменным.

В ч. 4 ст. 37 Закона РФ «О защите прав потребителей» предусмотрена возможность установления в федеральных законах или иных нормативных правовых актах РФ иного порядка приема наличных денежных средств, помимо прямо установленного в данной статье. Очевидно, что нормы главы 52 Гражданского кодекса РФ имеют большую юридическую силу и носят универсальный характер.

Необходимо отметить, что до внесения изменений в законодательство, ЦБ РФ признавал (когда прямо, когда косвенно) легитимность принятия некредитными коммерческими организациями, действующими от имени и за счет поставщиков услуг, наличных денежных средств от физических лиц в качестве платы за услуги (см. Письма ЦБ РФ от 24.09.02 г. № 08-31-1/3390 «Об операциях по переводу средств», от 20.11.02 г. № 31-1-6/237 «Об оказании посреднических услуг», № 31-1-6/237 от 20.11.2002г. «Об оказании посреднических услуг», № 04-15-8/11660 от 27.12.2002г. «Об операциях по переводу средств», № 31-1-6/1359 от 25.07.2005г. «Об оплате коммунальных услуг»).

На основании изложенного, полагаю, что впредь (до появления отрицательной судебной практики или разъяснений ЦБшников) прием иных видов (отличных от перечисленных в указанном законе) наличных платежей некредитными коммерческими организациями (при наличии агентского договора «от имени кредитной организации») по-прежнему разрешен.

Имеет ли право организация ЖКХ (обычное ООО) осуществлять прием платежей от физ лиц в свою пользу, в свете ст. 13.1 закона "О банках".

По моему мнению, за услуги, оказываемые самой организацией ЖКХ - может, а остальные только посредством заключения договора с банком.

Именно так.

Народ, коллеги от банков, скажите, пожалуста, банки от этой статьи 13.1 получили хоть сколь-нибуть реальную выгоду???

Мне просто интересно понять цель законодательной инициативы от банков. Она достигнута?? эта самая цель??? Каков положительный "выхлоп" от статьи 13.1 для бизнеса?

Получили Банки выгоду и при том хорошую. Если например сеть терминалов собрала в сутки 1млн.руб то согласно данной статьи сеть имеет право работать только через банк посредник.Расчет терминал принимает платеж в пользу например Мосэнерго ,берет комиссию с клиента 2% отдает потом банку от 0,2 до 0.5% .Банк один раз в сутки отправляет собранные платежи одной платежкой в пользу Мосэнерго и имеет за одну платежку от 2до 5 тыс. рублей.+за сдачу наличных с платежных терминалов в его кассу, тут у кого какой аппетит.

Проблемы банков

Планы нам давали огромные - основная цель была не заработать на этом, а за счет этой услуги заинтересовать клиента другими продуктами.

Организовывали как-то так называемую систему "ГОРОД". Банк заключал агентские договора с поставщиками услуг.

Договоры были трех видов:

1) Комиссия с клиента.

2) Комиссия с поставщика.

Плюс еще подразделялись на расчеты через банк и напрямую поставщику.

Теперь в ст.13 закона о банках установлено:

"Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом, за исключением случаев, указанных в статье 13.1 настоящего Федерального закона."

Статья 13.1 называется "Осуществление отдельных банковских операций коммерческой организацией, не являющейся кредитной организацией".

В связи с этим, вопросы:

1. Получается, что теперь операция по приему платежей (т.е. передача денег от клиента некредитной организации и от некредитной организации банку)признана банковской операцией?

2. Не означает ли вышесказанное

- что некредитной организации теперь нельзя заключать агентский договор с поставщиком услуг на прием платежей за те услуги, которые не указаны в ст.13.1?

- что с момента вступления в силу изменений к закону прием некредитной организацией любых платежей (в т.ч. коммуналка и электросвязь) по схеме иной, чем в ст.13.1 запрещен, под страхом применения санкций ст.13 закона о банках?

3. Продолжают ли действовать ранее заключенные договоры между

некредитной организации и поставщиком услуг?

4.Могут ли принимать платежи структурные подразделения организации, не являющиеся филиалами? Считать ли местом нахождения филиала или организации населенный пункт или исключительно тот адрес, который указан в учредительных документах юридического лица?

Меня терзают смутные сомнения, что мир сходит с ума... В ответе ЦБ на мой запрос (спрашивала, в том числе, может ли поставщик услуг без поручения банка самостоятельно принимать оплату от физ.лиц за свои услуги) значится (привожу дословно):

"Деятельность организации - поставщика услуг электросвязи по принятию от своих клиентов -физических лиц оплаты за услуги подпадает под понятие банковской деятельности, и соответственно, регулируется ст.13.1. ФЗ "О банках и банковской деятельности" с обязательным соблюдением условий, предусмотренных п.п. 1, 2 данной статьи". Т.Е. у нас теперь каждое ЖКХ, не говоря уже о Билайне и МТС, должно заключать договор с банком и только по его поручению принимать оплату..?

Да, мир сходит с ума. По логике ответа, магазин тоже не может принимать от людей деньги за товар...

…да нет, в ст.13.1. магазины не упоминаются. Пока.

Видимо это будет следующим этапом)))) , тогда в первом абзаце ст.13.1 будут перечислены все виды товаров и услуг))), оказываемых потребителям.

А уж последующим этапом будут перевозчики муниципального общественного транспорта, совершающие банковскую операцию по переводу денежных средств физических лиц без открытия банковского счета.

И вообще исчезнет понятие наличного расчета. Пора упразднять соответствующие статьи Гражданского кодекса о наличном расчете. Не нужны они.

…ничего нового, кроме явных "норм" нарушающих права участников гражданских правоотношений. То есть, складывается, впечатление, что ЦБ в связи со ст. 13.1, не считает нужным соблюдать нормы ГК РФ.

Вау))) Супер)) ну я же говорю, упраздняются у нас наличные расчеты))) не нужны наличные банкноты))) Будет) Будет все таки Россия впереди планеты всей))))

Так что уже не за горами))) не далеко пяточки и десяточки в автобусах))) оформленные законодателем в лицензируемую банковскую деятельность)))в процессе их передачи от пассажира кондуктору :)

Долой Гражданский кодекс))

А на самом деле, коллеги)), мир уже сошел с ума тогда, когда соответствующая ассоциация вышла с законопроектом этой замечательной статьи 13.1. Именно это предложение буква в букву, запятая в запятую прошло все чтения и оформлено в виде федерального закона.

Теперь у государственного органа, контрольно надзорного в области банковской деятельности, закружилась голова. И получаем мы ответы, прямо противоречащие другим федеральным законам. Вот и все.

С этим надо что то делать.

Надо поставить двойку всем членам (и кандитатам в члены) ассоциации.

И отправить их обратно в школу заново пообучаться. Хотя бы элементарной логике.

А то ишь они какие - привыкли знания "покупать"! А нам (а также всем трудящим) - расхлебывать... Нехорошо получается, когда бестолочи выпускают законы...

Дык, вроде, законодательная инициатива исходила от депутата Госдумы, которому в том числе принадлежит сеть салонов мобильной связи, через которые можно было свой счет пополнить. И проблема возникла тогда, когда ФНС и кто-то там еще решили его нагнуть за осуществление деятельности, подлежащей лицензированию (перевод БОС). Но - не учли того, что пока они разрабатывали планы наступления, депутат поменял ландшафт... :)

Инициатива законодательная была не от пострадавшего от ФНС предпринимателя, а от соответствующей ассоциации.

Прием платежей и НДС

Вопрос был поставлен на форуме и раньше - если банк заключает договор с коммерческой организацией (комиссия) на прием платежей поставщика услуг, вознаграждение коммерческой организации (общая система налогообложения) должно облагаться НДС?

Да, глава 21 НК, часть II.

…поставщик услуг - эта самая коммерческая организация? Банк принимает платежи в ее пользу? Тогда статья 149 НК, пункт 3, подпункт 3:

3. Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:

...

3) осуществление банками банковских операций (за исключением инкассации)…

Перевод б/о счета (например, за квартиру заплатить) является банковской операцией. Ну нет тут для банка НДС. Связисты - несколько другое дело.

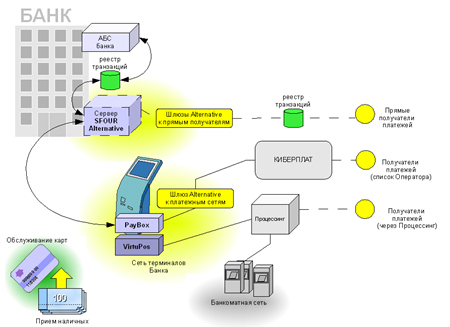

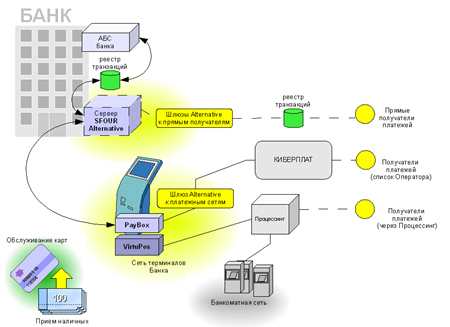

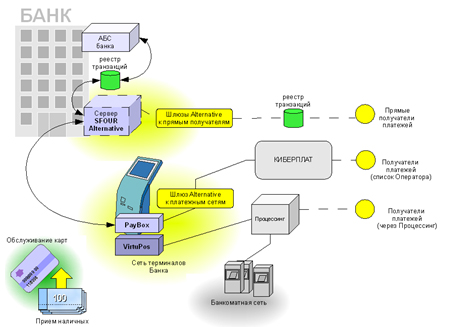

Проблемы платежных систем.

Не все так просто.

Каждый владелец терминала подключен к платежной системе, с которой он работает.

Эта платежная система предоставила ему программу терминала, набор ПО для контроля, мониторинга и статистики платежей, включая возможность перепроводки ошибочных операций и многое другое.

Эта же платежная система имеет договора с поставщиками услуг, на основании которых не только производятся расчеты сторон, но и обеспечивается непрерывное взаимодействие сторон в режиме он-лайн.

Мало одной платежкой перечислить деньги Мосэнерго. Еще нужно до момента приема платежа отравить запрос на проверку такой возможности, а после приема платежа - запрос на саму операцию.

И здесь опять же - сами терминалы такие запросы операторам не посылают, они работают только с сервером платежной системы. Этот запрос посылается самой ПС, и она (и только она) может провести эти операции.

Теперь выходит новый закон, который рассчитан на то, что поставщики услуг подключаются вместо платежных систем к банкам. Но у банков нет таких инструментов, которые предоставляет любая ПС своим дилерам-владельцам терминальных сетей.

И нет у них нужного оборудования, и готовых шлюзов, и имеющихся уже в наличии договоров на проведение моментальной оплаты в адрес нескольких сотен провайдеров, и даже опыта работы нет....

Ожидать, что к некоему банку обратится коммерческая организация-владелец терминалов на предмет того, чтобы работать с этим банком - утопия.

Терминалу требуется ПО, коммерческой организации - система контроля, мониторинга и управления и свой колл-центр, а кроме того поставщикам услуг требуются объемы, объемы и еще раз объемы.

Зато на рынке есть ПС, уже имеющие все вышеперечисленное, и имеющие саму клиентскую базу - своих дилеров.

И ряд этих ПС уже работают в плотном контакте со своими банками, и вряд ли будут их менять.

А ПС в России от силы штук 20 наберется при этом, а крупных - и вообще меньше десятка.

Не вижу, в чем выгода законодателя - все равно все сведется к тому, что на рынке будут работать те, кто сейчас и работают.

Киберплат - Платина

ОСМП - Русский инвестиционный клуб

Е-порт, Платформа, Рапида, Элекснет, и т.д - и там все понятно.

География - 42 региона РФ.

Процессинг планируется использовать наш, все ПО - также наше, включая ПО для автоматизированного добавления в систему новых поставщиков услуг, а также весь комплекс программного обеспечения для работы самих терминалов.

Вопрос в связи с выходом закона актуален.

Вы путаете проблемы процессинга (у которого и так уже все давно в шоколаде) с проблемами конкретного юридического лица - агента системы в регионе, которое по идее обязано вырученную наличность в банк сдавать.

Плюс требования к оформлению чеков. А то зачастую доблестные платежные системы такую фигню печатают. Если вообще печатают.

Проблемы агентов.

А может ли коммерческая организация в свете 13.1 и 1842-У принимать через терминалы денежные средства, направляемые на погашение кредитов?

…не может…

Но ведь большинство банков так и принимают платежи за кредиты, штрафы гибдд через терминалы сторонних организаций! Осознанный риск? А если оформить терминалы в аренду или заключить некий договор совместного технического использования и принимать все, что захочешь?

…терминалы в аренду банку - есть такая схема полностью удовлетворяющая требованиям законодательства.

Вопрос был А может ли коммерческая организация в свете 13.1 и 1842-У принимать через терминалы денежные средства, направляемые на погашение кредитов

На него однозначный ответ: НЕТ.

В некоторых регионах уже были прецеденты судебных разбирательств с кэшинерами.

Есть источники опубликования подобной практики?

Рассказывать об этом не уполномочен. :) Сейчас достаточно настучать об этих фактах в ЦБ и практика появится в вашем регионе.

Проблемы связистов.

Короче связист я. Прочитал …Закон 140-ФЗ и не понял

1)Это что кроме договора банковского счета агент и предприятие связи должны еще какие то договора с банком заключать? Вроде как за каждую расходную платежку мы уже платим вознаграждение, так что еще и за приходные платежки теперь платить надо?

2) Продажа любых карточек экспресс-оплаты это уже банковская операция или мы имеем дело с перегибами налоговых органов?

Дичь какая то…

Вот и я не пойму за что банк должен получать какую-то комиссию, если он к этой комиссии никакого отношения не имеет?

Один деньги собирает, другой их получает. Что за дурацкая фраза в п/п 1 ст.13.1 "но за счет крединой организации"? Тот кто собирает- кладет их в банк с которым у него заключен договор и перечисляет на счет тому кто реально оказывает услуги. А если мы не заключим с кредитной организацией договор "по условиям которого кредитная организация на возмездной основе обязуется осуществлять операции по переводу (включая принятие) наличных денежных средств, принятых указанной в пункте 1 настоящей статьи коммерческой организацией, не являющейся кредитной организацией, от физических лиц в пользу лица, оказывающего соответствующие услуги (выполняющего работы)." то что та организация которая вправе осуществлять без лицензии банковские операции должна взять лицензию???

У меня есть ООО которое принимает платежи от физических лиц в пользу операторов связи, по агентскому договору с платежной системой у корой нет банковской лицензии, но есть договора с операторами. Я предполагаю кто-то из нас нарушает закон. НО НЕ ПОНИМАЮ кто. В ПС прикрываются агентской схемой, но както не убедительно. Я на время остановил прием платежей. Уважаемые юристы, если таковые здесь присутствуют, пожалуйста объясните простому смертному кто нарушает в данном случае закон? Есть 4 участника:

ОПЕРАТОР<->ПЛАТЕЖНАЯ СИСТЕМА<->СУБАГЕНТ ООО<->ФИЗИК

ПЛАТЕЖНАЯ СИСТЕМА далее ПС не обладает банковской лицензией и не сотрудничает с банком

Был бы очень признателен если аргументировано с выдержкой на закон объяснили мне.

P.S. мнение и точку зрения Платежных Систем меня не интересует, меня интересует мнение ЮРИСТОВ, работающих в БАНКЕ. Я уважаю все точки зрения, просто в суде точки зрения не катят...

…вот например мнение АРБ

В настоящее время широкое распространение получила практика осуществления платежей по поручению населения в пользу третьих лиц (например, операторов мобильной связи) организациями, не являющимися кредитными и не имеющими лицензии Банка России.

В целом банковские расчетные операции могут быть определены как действия, направленные на получение или передачу денежных средств в интересах клиента. При этом в качестве юридической формы таких действий может быть использована практически любая гражданско-правовая конструкция посреднического характера (договор поручения, договор комиссии, агентский договор). Лица, желающие переслать денежные средства, могут также использовать различные способы. Они могут воспользоваться услугами банков, специализированных операторов денежных переводов (организации связи, Вестерн Юнион и т.п.) или неформальных операторов, включая индивидуальных предпринимателей, торговцев, туристические агентства, бензозаправочные станции, а также курьерские службы.

Данная практика развивается, в основном, в двух правовых конструкциях: осуществление платежей на основании агентских договоров, заключенных торговыми организациями с получателями денежных средств, или с использованием предоплаченных карт эмитентов, не являющихся кредитными (например, через Интернет).

Независимо от того, является ли данный вид деятельности основным или вспомогательным и известны ли операторы переводов денег властям или нет, они все выполняют одинаковую услугу: принимают денежные средства от населения в одном месте с обязательством выплатить эти средства в другом месте. Следовательно, указанные действия подпадают под определение перевода средств независимо от того, каким посредником они осуществляются.

В России такая практика расчетов противоречит банковскому законодательству. Федеральным законом «О банках и банковской деятельности» (далее – Закон о банках) предусмотрено, что перевод денежных средств по поручению физического лица без открытия банковского счета (за исключением почтовых переводов) является банковской операцией, которая должна осуществляться на основании соответствующей лицензии Банка России (пункт 9 статьи 5 Закона о банках).

Таким образом, вид договора, заключенного между оператором расчетов и получателем платежа, не может повлиять на квалификацию подобных операций как банковских. В противном случае любая лицензируемая деятельность может осуществляться на основании агентских и иных договоров.

Я прочитал.

Я правильно понял что единственно легальная схема это

ОПЕРАТОР СВЯЗИ<->БАНК<->ООО<->ФИЗИК ?

но для этого нужно чтобы у БАНКа было техническое решение Программное обеспечение позволяющее физику находясь на территории ООО (например в магазине на кассе) передать информацию ОПЕРАТОРУ?

либо ОПЕРАТОР СВЯЗИ<->БАНК<->ПЛАТЕЖНАЯ СИСТЕМА<->ООО<->ФИЗИК ?

чего нет в моем случае и соотвественно я как коммерческая организация буду нарушать Указание ЦБР от 20 июня 2007 г. N 1842-У?

Кто нибудь знает что будет если я буду продолжать принимать платежи и нарушать эту статью каковы последствия? ШТРАФ? СРОК?

Ну типа да. С вариантами.

Да хрен его знает. Указание вообще-то о том, что деньги физлиц необходимо сдавать в кредитную организацию обособленно, и в договоре с кредитной организацией оговариваются отдельно моменты по перечислению этих обособленных средств.

ИМХО - вводимые ограничения призваны закончить бордель с субагентами.

Последствия введения Закона № 140-ФЗ и Указание ЦБ РФ № 1842-У

А кто-нибудь вообще заметил этот закон?

По-моему, как продавали телефонные и интернет-карты в киосках "Дымок", так и продают.

Меня интересует, повлиял ли выход 140-ФЗ на такие продажи. Кроме этого случая в Свердловской области, я ничего похожего не слышала.

Такое впечатление, что его никто не заметил. "Доктор, меня все игнорируют!"

Вот я все же сильно сомневаюсь. Полагаю, это дурка отдельно взятой области.

Т.е. киоски по-прежнему торгуют картами? Это я и хотела узнать. :)

Если так, то получается, что закон проигнорировали.

У нас - да. Но я за ситуацией пристально слежу, если что - сообщу Вам.

Если так, то получается, что закон проигнорировали. Все же, полагаю, что нет. Полагаю, что народ ждет более-менее толковой подзаконной базы, и именно 1842-У - первый шаг в этом направлении.

Отсутствие подзаконной базы - не оправдание нарушению закона. Не так ли? :)

и именно 1842-У - первый шаг в этом направлении

Да там нет ничего полезного, имхо. Только какие-то странные требования по нумерации договоров и реквизитам реестра.

Не согласен.

Достаточно интересен пункт 2, защищающий простых смертных - в смысле, человеков. :)

Пункт 3 фактически обрубает схему с субагентами. Что правильно. :)

Пункт 4 ЧЕТКО регламентирует содержание чека. Причем в этом чеке должно быть СТОЛЬКО, что на месте всяческих систем я бы взгрустнул. (Что, ИМХО, как минимум приведет к удорожанию операций.)

Пункт 5 разъясняет, что собственно собранные наличные деньги должны ОБЯЗАТЕЛЬНО сдаваться в кредитную организацию. А не налево продавать. :)

Так что - будем ждать вступления в силу...

…Ждем 12 ноября, и смотрим, что из этого получится.

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.