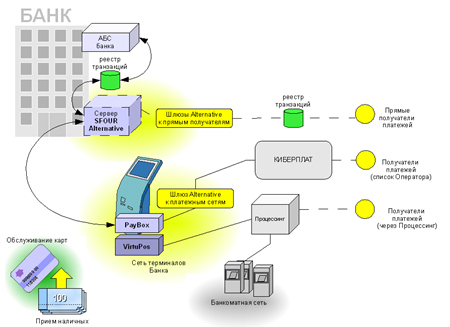

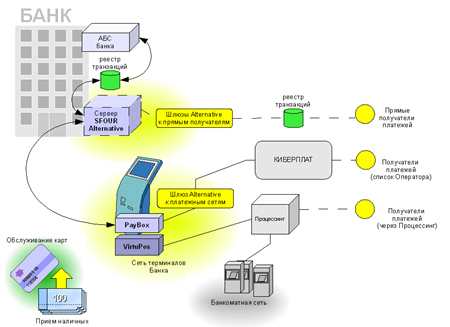

Сервер процессинга платежей SFOUR Alternative

15 Ноября 2013, 09:35

4383

Оборот рынка платежных терминалов к 2018 году снизится до 28%

Отправить

Твитнуть

Поделиться

Компания J’son & Partners Consulting представляет основные результаты исследования российского рынка платежных терминалов (банковских и небанковских), который наряду с дистанционными финансовыми сервисами является частью рынка электронных платежных систем (ЭПС).

По оценкам J’son & Partners Consulting, оборот рынка ЭПС в России в 2013 году составит 2 290млрд рублей, показав рост на 22% по сравнению 2012 годом. Оборот рынка платежных терминалов в 2013 году составит 1030 млрд рублей или 45% от предполагаемого оборота рынка ЭПС, впервые составив менее половины оборота рынка ЭПС. По нашим прогнозам, в ближайшие 5 лет доля оборота платежных терминалов будет ежегодно снижаться и к 2018 году составит 28%.

Рынок небанковских платежных терминалов (НПТ)

На рынке небанковских платежных терминалов (НПТ) в России существуют несколько игроков, среди них крупнейшими являютсяс ледующие терминальные сети: QIWI, CyberPlat и ElecsNet. По оценкам J'son & Partners Consulting, на конец 2013 года в России будет 220 тысяч НПТ (-1,4% по сравнению с 2012 годом), а к 2018 году их количество уменьшится до 200 тысяч. Уменьшение количества НПТ произойдет по причине усиления конкуренции с банковскими терминалами с одной стороны и возрастающей популярности дистанционных финансовых cервисов с другой.

Несмотря на незначительное уменьшение количества НПТ, аналитики J'son & Partners Consulting в пятилетней перспективе прогнозируют ежегодное увеличение оборота за счет, в частности, уменьшения доля платежей за услуги мобильной связи и увеличения доли денежных переводов в обороте рынка. Так, в 2013 году оборот платежей на рынке НПТ составит 850 млрд рублей (+7% по сравнению с 2012 годом), а к 2018 году может превысить 960 млрд рублей. Доля оборота НПТ в общем обороте платежных терминалов постепенно снижается и в 2013 году составит 82%.

По прогнозам J'son & Partners Consulting, в структуре платежей через НПТ произойдут значительные изменения: доля денежных переводов увеличится с 16% в 2013 году до 21% в 2018 году, а доля платежей за услуги мобильной связи, наоборот, уменьшится с 55% до 38%. Говоря о структуре оборота в разрезе участников рынка, стоит отметить, что по итогам 2012 года совокупная доля крупнейших игроков (QIWI, CyberPlat и ElecsNet) практически не изменилась и по - прежнему превышает 80%.

На фоне снижения количества НПТ и снижения количество транзакций ( -6% за 2012 год, -8% за 2013 год), увеличение среднего размера транзакции позволит сохранить положительную динамику оборота платежей. Размер средней комиссии незначительно снижается, однако вплоть до 2018 года останется в коридоре 6,1% -5,9%

Читайте наш канал в

Telegram

:

узнавайте о главных новостях дня первыми.

Рассылка «Киосксофта»

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей. Получай только важные новости раз в неделю по понедельникам.